6月7日晚间,中芯国际回复了科创板上市审核问询函。

此前,中芯国际披露了招股书。其拟募资200亿元,用于投向12英寸芯片SN1项目,为先进及成熟工艺研发项目储备资金,并补充流动资金。12英寸芯片SN1项目,正是中国大陆第一条14纳米及以下先进工艺生产线。

针对本次上交所提出的涉及股权结构、业务、核心技术、公司治理、财会信息、其他事项的6大问题、29个小问题,中芯国际均做出了回应。

14及28纳米产品今年一季度收入占比7.8%

中芯国际的核心业务为集成电路晶圆代工,它主要为客户提供0.35微米至14纳米多种技术节点、不同工艺平台的集成电路晶圆代工及配套服务。

其中,主要技术节点为14纳米及以下的产线,中芯国际将其定位为先进工艺平台。主要技术节点为0.35微米至28纳米的产线,则定位为成熟工艺平台。

上交所对于中芯国际业务的问询,就集中在更为先进的14纳米、28纳米产品上。问询函提到,其14纳米、28纳米产品收入占比不高,14纳米线宽技术晚于竞争对手的量产时间等情况,需要进行补充披露。

(中芯国际可比公司技术节点的量产时间)

招股书显示,中芯国际28纳米及以下产品的主要竞争对手包括台积电、格罗方德、联华电子。其14纳米、28纳米技术节点的量产时间均晚于竞争对手2~4年。

在这两类产品的市场规模上,中芯国际也与同行有较大的差距。2019年,台积电16纳米及以下、28纳米至20纳米产品分别实现收入约1069.75亿元人民币、370.42亿元人民币,占晶圆代工收入的比例分别为49.6%、17.2%。

同一时期,联华电子14纳米产品的收入为零;28纳米产品实现收入约37.95亿元人民币,占晶圆代工收入的比例为11%。而中芯国际14纳米、28纳米产品分别实现收入0.57亿元、8.07亿元,占晶圆代工收入的比例分别为0.3%、4%。

(中芯国际晶圆代工业务各工艺制程产品的收入)

今年一季度,中芯国际14纳米、28纳米产品的晶圆代工收入占比分别上升至1.3%、6.5%,两类产品合计实现收入约4.44亿元。其收入来源仍以55/65纳米、0.15/0.18微米产品为主。

整体上看,今年一季度,台积电、联华电子28纳米及以下产品的晶圆代工收入占比分别为69.5%、9%。尽管中芯国际这两类产品的收入规模仍落后于同行,但在收入占比上已接近联华电子。

在市场份额追赶竞争对手的同时,中芯国际28纳米及以下产品还将面临毛利率较低的问题。

中芯国际称,2019年,其14纳米产品毛利率为正。但由于其14 纳米制程的主要承载主体中芯南方SN1产线仍处于开办期,尚未开始折旧,当期相关运营及财务数据参考度较低。

至于近三年毛利率为负的28纳米产品,中芯国际称,这是因为2018年及2019年全球28纳米制程市场出现产能过剩,且新产线投产后会在一定时期内面临较高的折旧负担。

对此,中芯国际表示,集成电路晶圆代工行业设备的通常实际使用期长达十至二十年。晶圆代工企业首先通常随着产线的逐步达产,毛利率会逐渐有较大的改善;当设备结束折旧期后,产线的盈利水平将实现极大程度的提高。

将旗下两民办非营利学校纳入合并报表

问询函还注意到中芯国际在北京、上海拥有两所全资控股学校以及三所幼儿园,并要求其就学校出资来源、运营规模、将民办非营利学校并表的合理性等问题进行说明。

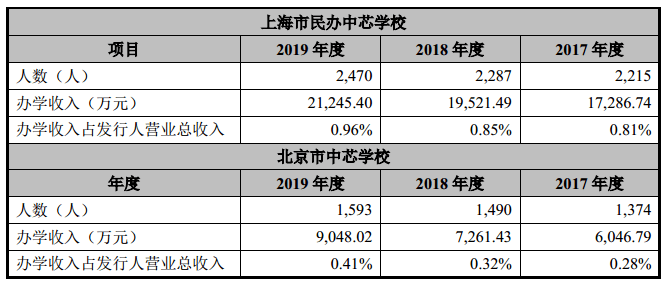

中芯国际称,其成立之初存在部分外籍员工。为解决员工子女就学问题,其通过境内子公司以自有资金分别举办两所民办非营利学校——上海市民办中芯学校、北京市中芯学校。目前,其职工子女占两所学校总招生人数的一定比重。

民办中芯学校分为英文部、中文部,招生对象为满足一定条件的外籍学生、中国港澳台地区学生、中国大陆户籍学生。

2017~2019年,两所学校的合计办学收入分别为2.33亿元、2.68亿元、3.03亿元,占中芯国际总营收的比例分别为1.1%、1.2%、1.4%;学生总数分别为3589人、3777人、4063人。

以此估算,两所学校2019年的人均学费约为7.46万元。

(中芯国际旗下两所学校的运营规模)

由于2018年中央出台规定,要求民办园一律不准单独或作为一部分资产打包上市。2019年,中芯国际将对旗下三所幼儿园历史投入的出资作为对幼儿园的捐赠。之后,其对三所幼儿园的出资直接费用化,不再将幼儿园的资产、利润纳入合并报表。

不过,中芯国际依然对旗下的两所民办非营利学校并表。

中芯国际称,并表源于其主导推选产生的理事/董事占比为五分之四,对于两所学校的重大经营决策具有控制权力。此外,其通过主导参与两所学校的相关活动,可以为员工提供间接福利,从而通过留存人才享有可变回报。